団塊世代の人たちは定年後どうしたいと考えているのか。

独立行政法人高齢・障害者雇用支援機構が07年中におこなった意識調査(「団塊世代の仕事と生活に関する意識調査」08,1,10朝日新聞)によれば次のようなぐあいだ(パーセンテージ)。

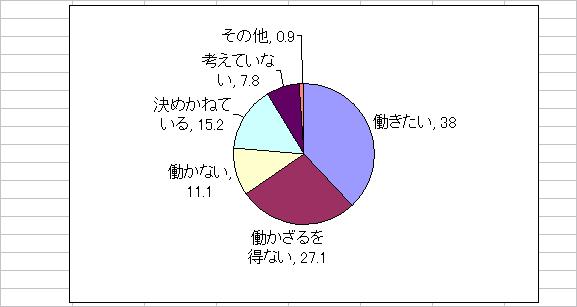

定年後も働く?

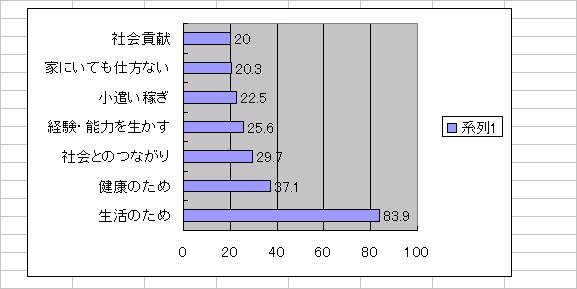

働く理由は?

仕事をしているか探している人の割合(労働力率)は

60代前半の人で55% 65歳以上の人で20%

これは世界でもトップクラスだという。(06年総務省の労働力調査)

「働きたい」という人が多いとはいっても、それは「生活(生計維持)のため」という人が多く、「働きたくないが、働かざるを得ない」という人が少なくないということのようである。そういう場合は、たとえ自分の好みには合わなく条件の悪いところであっても、お金のために辛抱して働かなければならないことになる。

それ以外の理由(「健康のため」とか、「小遣い稼ぎのため」とか、ボランティアなど「社会貢献のため」とか)で働くのであれば、文芸・スポーツ・趣味・道楽と同様、マイペースでよく、気楽にやれる。とはいっても、「人の世話」(親・つれあい・子・孫・親戚・隣人・知人など、誰かの世話)「人助け」・社会貢献活動などの場合は、単なる趣味・道楽とは違い、いつでも辞められるという筋合いのものではなく、責任は最後まで果たさなければならない。それらは、「食うために」とか「お金のため」とか、他から強いられて仕方なくやるのではなく、自らの良心(道徳的な義務感)や信念から発して行なうのであって、その取り組みを途中で放り出したりなどの気まぐれは、自らの良心から許されないわけである。

しかし、いずれにしても、生計費と諸費用は、年金だけでは間に合わないとしても、それ(年金)に頼らざるを得ないという人がほとんどだろう。年金―いったい、いくらもらえるのか。

私より1つ前の年(昭和16年)生まれの人と最初の団塊世代より1つ前の年(昭和21年)生まれの人の場合だが、

厚労省が出している「モデル世帯」(夫が平均的な収入の会社員で、妻が専業主婦。厚生年金に40年加入)の年金額は次のようなもの。

厚生年金の年金額の見通し

(金額は06年度の価値に割り戻した額。%は現役世代の平均賃金に対する比率)

06年度 11年度 16年度 21年度 26年度 31年度 現役男性の平均賃金 38.0万円 40.5万円 43.3万円 46.5万円 50.1万円 53.9万円 昭和16年生まれ 22.7万円 22.0万円 20.8万円 20.2万円 20.7万円 59.7% 54.4% 48.1% 43.4% 41.3% 昭和21年生まれ 23.5万円 22.3万円 21.6万円 21.1万円 22.2万円 58.1% 51.4% 46.4% 42.2% 41.3% 団塊世代のばあいは(森永卓郎著・角川書店発行「年収崩壊」によれば)モデル世帯の年金額の見通しは次のようなものだ。

65歳 70歳 75歳 80歳 85歳 年金名目額 24.9万円 25万円 25.5万円 26.2万円 29万円 実質額 23.5万円 22.3万円 21.6万円 21.1万円 22.2万円 所得代替率 58.1% 51.4% 46.4% 42.2% 41.3%

表中の「実質額」とは、「年金名目額」から(年に1%を見込んだ)物価上昇分を割り引いた年金額。

「所得代替率」とは、現役世代の手取り収入に対する年金の実質額の割合。 政府はそれを、ずっと「モデル年金は50%(貧困に陥らない年金支給額の最低基準)以上とするように設計している」「100年安心」と言っているが、この表では、それは75歳前までのこと。それ以後は50%を下回るようになる。森永氏によれば、そのとき貧困に陥らないようにするためには、貯金などでカバーしなければならず、現在60歳の人は65歳の時点で452万円の貯蓄が必要だとのこと。これらの年金額には夫婦2人の基礎年金が含まれるが、基礎年金(=国民年金)だけを取り上げると、年金額の見通しは次の通り。

国民年金の年金額の見通し(年金額は40年加入の満額の場合)

65歳 70歳 75歳 80歳 85歳 昭和16年生まれ 6.5万円 6.3万円 6.0万円 5.7万円 5.7万円 昭和21年生まれ 6.7万円 6.4万円 6.1万円 5.9万円 6.2万円 昭和22年2月生まれのある男性で、厚生年金に20歳から60歳までの40年間加入し、給料月額(平均標準報酬月額、現在の価値で評価しなおした標準報酬月額とボーナスの平均)36万円もらっていた人(妻は専業主婦)の場合

(社会保険労務士・年金コンサルタント長谷川陽子著、「新日本出版社」発行の「年金ハンドブック」に出ている。この本では、図中の年金額は、いずれも次のように年額で表記されている。

報酬比例部分1,316,100円、 定額部分792,400円、 配偶者加給年金396,000円

これらを12で割って月額になおした。)

60歳 63歳 65歳 報酬比例部分109.700円 老齢厚生年金 109.700円 定額部分66.000円 老齢基礎年金 66.000円 加給年金33.000円 妻65歳からの老齢基礎年金66.000円 合計 109.700円 合計 208.700円 合計 241.700円

この人は、既に60歳から「特別支給の老齢年金」をもらっているとのことであるが、今の段階では、そのうちの「報酬比例部分」だけをもらっているということだろう。

かく言う私はといえば、働いてはおらず、何をして過ごしているのかといえば、今このようなブログを打ち込んでいるが、そういうことをやって過ごしている。それが、夕べも深夜におよび、女房から「そんなことをいつまでやってんなだ」といって電気を消されてしまった。

今回は、図表とグラフを載せたが、そのやり方を教えてもらって打ち込んではみたものの、図表一つ作るのに何時間もかかる。(エクセルやホームページ・ビルダーの画面上では、図や表中に文字・数字をきちんと配列して、うまく作れたつもりで、それを手順に従い「コピー」「貼り付け」をしてホームページの画面を開いてみると、現れた図表は文字や数字の列や行がずれて崩れている。この文章も、改行した行の文字がずれているところがある。その修正・調整に手間がかかるのだ。)

また、時事問題など、これらの文をつくるのに新聞(切り抜き)・書籍(図書館から借りてきたり書店から買ってきて)読み、テレビ(録画)見に時間を要する。

このような作業を伴うホームページ作り、それだけで一日一日が終わってしまうのだ。

今のところ生活費その他、諸経費は一合晩酌代も含めて年金だけで間に合っている。現役時代は仕事にともなう経費や子の養育費・教育費、家のローン返済などに金がかかったが、定年退職した今は、子は自立したし、ローンは退職金で完済し、これらのお金は一切かからなくなった。だから、年金は現役の給料の半分しかならなくとも、どうにか暮らしていけるわけである。

尚、この間、イタリア旅行に、去年定年退職した元同僚から格安期間だからと誘われて行ってき、ローマ帝国やキリスト教やルネサンスなど世界史の勉強を思い起こしてきた。孫にだけはお土産を買ってきたが、それ以外には使わずに残してきた小遣いが女房への何よりの土産だった。

ホームへ戻る